点击蓝字,关注我们

NO.10

前期初版税务筹划

前言:税务直接影响交易成本

境外企业投资,从税务角度主要考虑以下方面,具体从实际业务出发:

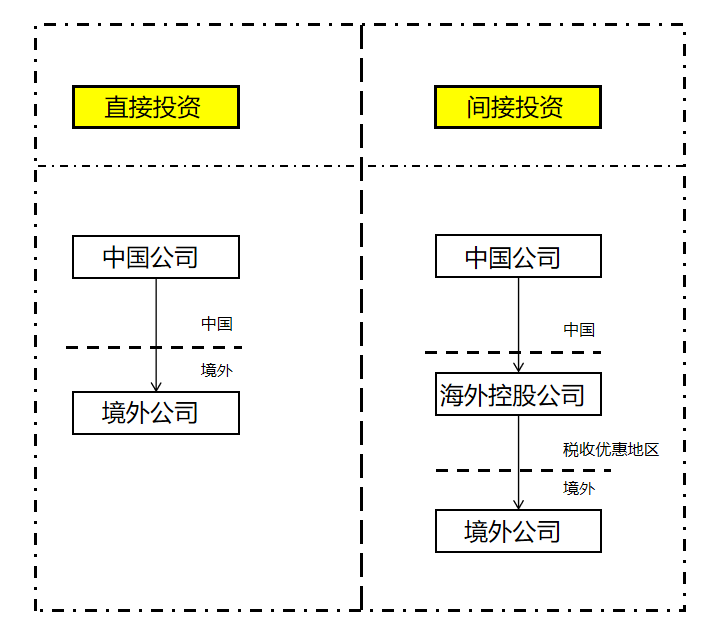

1.股权架构设计

1)直接控制境外公司;

2)通过控股公司控制境外公司。

2.以何种方式投资

1)绿地投资;

2)境外企业合资;

3)全资并购境外企业

直接投资对比间接投资

1)海外层面的投融资安排,上市。

2)综合来看,大部分情况,间接投资结构税务成本会更低。

中间控股层设立地的税务考虑

·尽量利用税收协定来降低/免除股息、特许权使用费和利息的预提税

·尽可能避免转让被投资公司的股权时缴纳资本利得税

·控股公司所在国有丰富的税收协定网络

·常设机构的税收协定保护

·较为宽松的税务监管环境,如受控外国公司、反避税港、资本弱化、财务审计外汇管制等要求,以及较为宽松的资本派回及投资退出机制

·中间控股公司商业实质考量

传统避税港

很多企业会将企业设立在传统避税地如BVI、开曼、塞舌尔、萨摩亚、百慕大等地。

但由于避税地通常缺乏税收协定网络,在避税港地设立中间控股公司通常难以实现税务优化的效果,甚至可能产生更高的所得税税负。

充分利用税收协定

税收协定的主要条款包括

·常设机构

·预提所得税: 股息,利息,特许权使用费,财产收益

·避免双重征税

·信息交换机制(中国另行签订多边税收征管互助公约、CRS)

税收协定适用规则

税收协定优先于国内税法。若税收协定没有明确规定,则适用国内税法。

如需了解更多详情内容,欢迎咨询我们工作人员。

🌍 微信号|diyang_sh

🕴 手机|+86 186 2162 0853(小笛)

✉ 邮件|diyang_ben@yeah.net

🚡 网站:www.diyangsh.com

/ 笛杨咨询 /

笛杨咨询是一家专注于离岸跨境领域的咨询机构。我们具备企业家思维,全方位关注客户需求,为客户提供专业且量身定制的个性化企业服务。企业注册咨询业务涵盖香港、新加坡、英属维尔京群岛、开曼群岛、塞浦路斯、卢森堡、百慕大、安圭拉和泽西岛等地。

我们深耕国际市场,客户群包含全球顶尖律师事务所、金融机构、投资基金和私人客户。我们携手最大的离岸律师事务所中心,在欧洲、亚洲、美洲和加勒比地区的主要金融中心设有办事处,确保按照客户的工作语言和时区提供最为优质的服务。

本微信公众号发布的内容仅为交流讨论之目的,不构成我们的任何法律意见,因此不能依赖或据此替代我们的法律意见。